| Справка |

| Раздел 2.1Раздел 2.1 заполняется организациями, производящими выплаты и иные вознаграждения физическим лицам, подлежащим обязательному социальному страхованию по тарифу, который установлен для данной организации (тариф указывается на Титульном листе).

Необходимо внести вручную суммы только в поля белого цвета. Остальные суммы рассчитаются автоматически, если поля находятся в режиме автоматического расчета, т. е. серого цвета. Подробнее о способах заполнения полей. Следующие поля заполняются только в ручном режиме:

Правила расчета полей, находящихся в автоматическом режиме

Используемые сокращения: ЗЛ – застрахованное лицо, КК – код категории, ВП** – коды категорий ВПНР, ВПОИ, ВПЕН, ВПИТ, ВПЭД, ВПХО, ВПСИ.

Обязательное пенсионное страхование Обязательное пенсионное страхование

Обязательное медицинское страхование

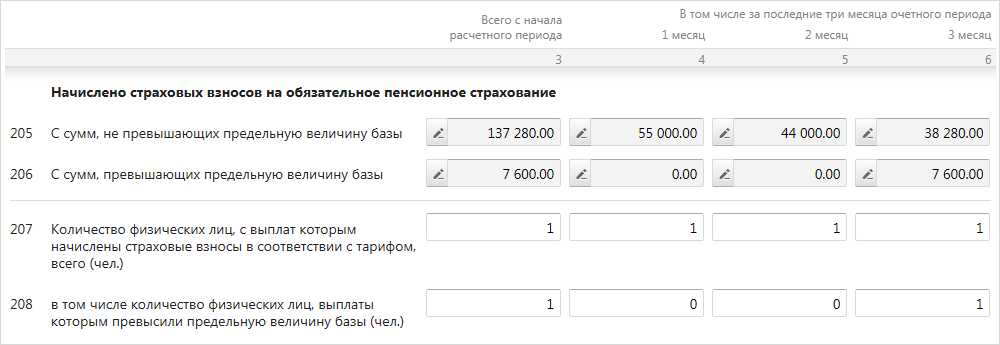

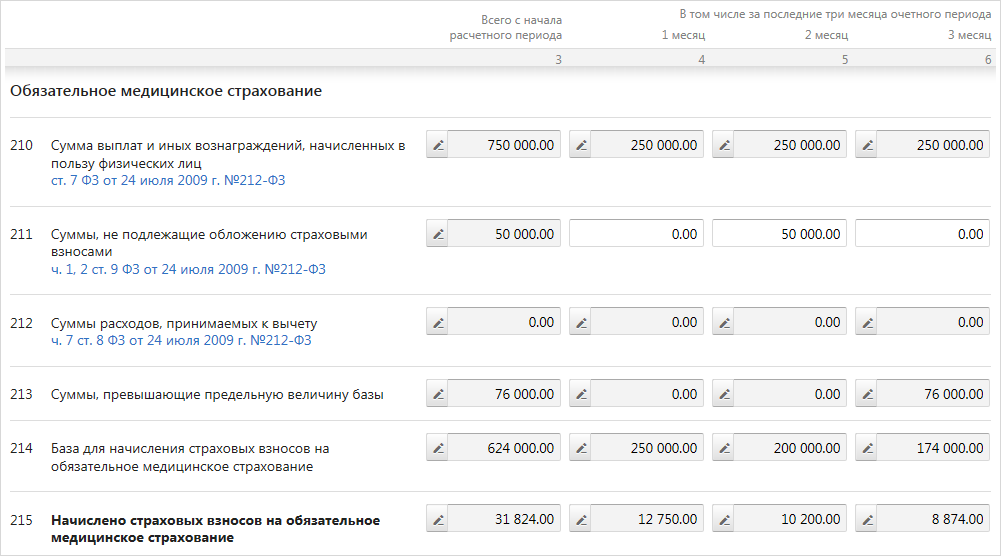

Пример заполнения Раздела 2.1Например, расчет заполняется на 2 сотрудников организации: Петров, работает на вредном производстве (класс условий труда - вредный, подкласс - 3.4), тариф 01, выплаты в отчетном периоде 750 тыс. руб. (по 250 тыс. в каждом месяце), в том числе 50 тыс. больничного в феврале, и Иванов, инвалид, тариф 03, выплаты в отчетном периоде 330 тыс. руб. (по 100 тыс. в каждом месяце, а также 30 тыс. в марте по гражданско-правовым договорам). В реквизитах организации необходимо указать тарифы 01 и 03. Суммы обоих сотрудников по каждому тарифу сначала заполняются в разделе 2.1, а затем суммы Петрова, как работника вредного производства, необходимо отразить в разделе 2.4. Рассмотрим заполнение данного раздела для тарифа 01. Сначала заполним блок Обязательное пенсионное страхование. В I квартале 2014 г. заработок Петрова составил 750 тыс. руб. (по 250 тыс. руб. в каждом месяце). В том числе в феврале Петрову было выплачено пособие по временной нетрудоспособности в размере 50 000 руб. Данная сумма не облагается страховыми взносами. Внесем эту сумму в строку 201. После вычета больничного база для начисления взносов составит 700 000 руб. Однако это превышает предельную величину базы на 76 000 руб. (в 2014 году база составляет 624 000 руб.). Превышение возникло в марте (строка 203). Петрову начислены взносы с сумм, не превышающих предельную величину базы (строка 205), а также с сумм, превышающих базу (строка 206). В строке 207 указывается количество сотрудников, с выплат которым начислены взносы по данному тарифу. В строке 208 указывается количество сотрудников с превышением предельной величины базы. Блок Обязательное медицинское страхование заполняется аналогичным образом. Для тарифа 03 раздел заполняется аналогичным образом. Далее суммы Петрова необходимо отразить в разделе 2.4, т. к. Петров является работником производства с вредными условиями труда, выявленных по результатам аттестации рабочих мест. Суммы начисленных взносов из разделов 2.1 и 2.4 автоматически заполнятся в разделе 1. |

![[Важно!]](graphics/important.gif)

![[Примечание]](graphics/note.gif)