| Справка |

| Раздел 3Раздел 3 заполняется, если в организации есть инвалиды I, II или III групп и/или работники, занятые в деятельности, облагаемой ЕНВД. Раздел содержит два блока:

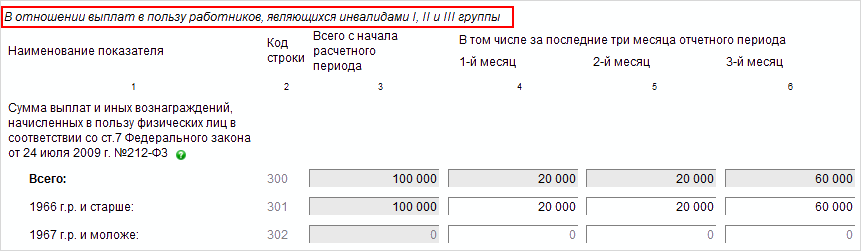

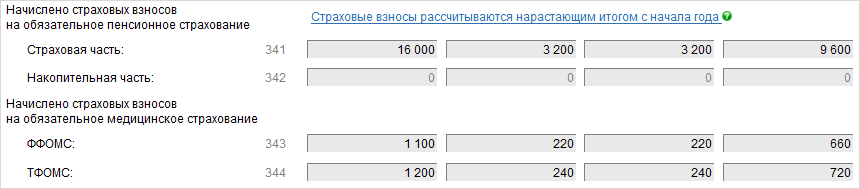

Заполните вручную только поля белого цвета (см. пример ниже). Остальные суммы рассчитаются автоматически в соответствии с рекомендуемым порядком заполнения Расчета.  Пример Расчета для сотрудника-инвалида Пример Расчета для сотрудника-инвалидаНапример, в организации работает Сидорова П. И. (1945 г. р.), которая является инвалидом II группы. За I квартал 2011 года ей начислена зарплата в сумме 100 000 руб., в том числе за январь - 20 000 руб., за февраль - 20 000 руб., за март — 60 000 руб. Эти суммы облагаются страховыми взносами и вносятся в строку 301. Поскольку работник является инвалидом, взносы начисляют только на страховую часть трудовой пенсии по ставке 16%. Тогда отчисления на страховую часть пенсии с зарплаты Сидоровой составят: за январь – 3 200 руб. (20 000 руб. х 16%), за февраль - 3 200 руб. (20 000 руб. х 16%), за март - 9 600 руб. (60 000 руб. х 16%). Суммы рассчитываются в строке 341. Взносы в ФФОМС и ТФОМС рассчитываются по ставкам 1,1% и 1,2% соответственно (строки 343, 344). |

![[Примечание]](graphics/note.gif)

![[Важно!]](graphics/important.gif)