| Справка |

| Раздел 2В раздел 2 вносятся суммы выплат физическим лицам, которые облагаются страховыми взносами по тарифу, установленному для данной организации (тариф указывается на странице Реквизиты формы). При этом данные об инвалидах и сотрудниках, занятых в деятельности, облагаемой ЕНВД, вносятся отдельно в Раздел 3.

Необходимо внести вручную суммы только в поля белого цвета. Остальные суммы рассчитаются автоматически, если поля находятся в режиме автоматического расчета, т. е. серого цвета. Подробнее о способах заполнения полей.

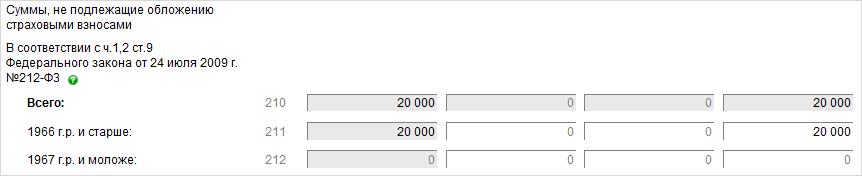

Пример заполнения Раздела 2 Пример заполнения Раздела 2Рассмотрим расчет взносов на примере одного сотрудника. В I квартале 2011 года Иванову И. И. (1963 г. р.) начислена зарплата всего на сумму 483 000 руб., в том числе за январь - 161 000 руб., за февраль - 161 000 руб., за март - 161 000 руб. Кроме того, в марте ему было выплачено пособие по временной нетрудоспособности в размере 20 000 руб. Данная сумма не облагается страховыми взносами в фонды на основании подп. 13 п. 1 ст. 9 Закона № 212-ФЗ. Вносится в строку 211 (рис. 1).

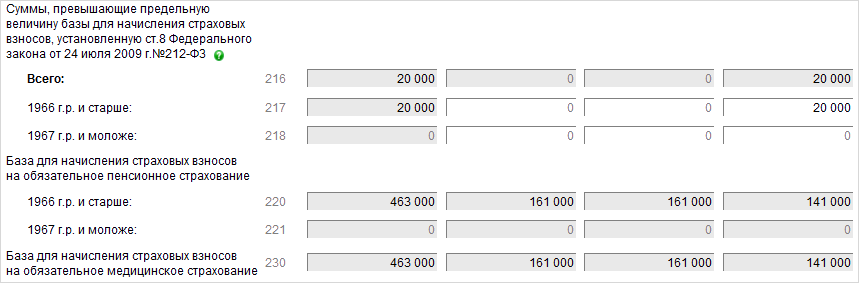

Следовательно, общая сумма выплат данному работнику за I квартал 2011 года составила 503 000 руб., в том числе за январь — 161 000 руб., за февраль — 161 000 руб., за март — 181 000 руб. Эти суммы облагаются страховыми взносами и вносятся в строку 201 (рис. 2).

Выплаты Иванову И. И. облагаются взносами по следующим ставкам: в ПФР - 26% (только на страховую часть пенсии), в ФФОМС - 3,1%, в ТФОМС - 2%. Обратите внимание, что в марте заработная плата Иванова, начисленная нарастающим итогом с начала года и входящая в базу для начисления страховых взносов, превысила 463 000 руб. Поэтому с суммы превышения (483 000 руб. - 463 000 руб. = 20 000 руб.) взносы не уплачиваются. Данную сумму следует внести в строку 217 (рис. 3).

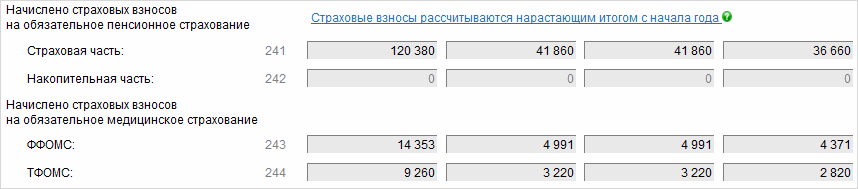

Тогда отчисления на страховую часть пенсии с зарплаты Иванова составят: за январь – 41 860 руб. (161 000 руб. х 26%), за февраль - 41 860 руб. (161 000 руб. х 26%), за март - 36 660 руб. ((181 000 руб. - 20 000 руб. - 20 000 руб.) х 26%). Суммы рассчитаются в строке 241 (см. рис. 4). Взносы в ФФОМС и ТФОМС рассчитываются по ставкам 3,1% и 2% соответственно (строки 243, 244).

|

![[Важно!]](graphics/important.gif)