| Справка |

| Раздел 2.2Раздел заполняется организациями, осуществляющими выплаты и иные вознаграждения в пользу физических лиц, занятых на соответствующих видах работ, указанных в подпункте 1 п. 1 ст. 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации»:

Необходимо внести вручную суммы только в поля белого цвета. Остальные суммы рассчитаются автоматически, если поля находятся в режиме автоматического расчета, т. е. серого цвета. Подробнее о способах заполнения полей.

Исходя из введенных сумм автоматически рассчитываются:

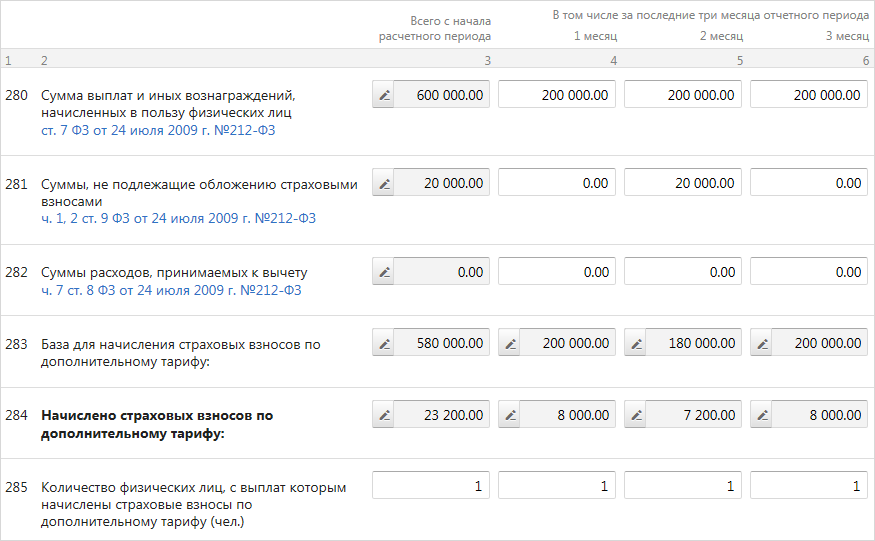

Пример заполнения Раздела 2.2 Пример заполнения Раздела 2.2Например, в организации работают 2 сотрудника: Иванов, 1956 г. р., тариф 01, выплаты в отчетном периоде 300 тыс. руб. (по 100 тыс. в каждом месяце) и Петров, 1969 г. р., работает на вредном производстве, выплаты в отчетном периоде 600 тыс. руб. (по 200 тыс. в каждом месяце), в том числе 20 тыс. больничного в феврале. Сначала суммы Иванова и Петрова заполняются в разделе 2.1 (см. пример заполнения). Далее суммы Петрова вводят в данном разделе. Раздел является необязательным, поэтому все поля скрыты. Нажмем Заполнить раздел. Выплаты Петрову в текущем отчетном периоде составили 600 тыс. руб. (по 200 тыс. руб. в каждом месяце). Заполняем строку 280. Также в феврале Петрову было начислено пособие по нетрудоспособности в размере 20 тыс. руб. Отразим эту сумму в строке 281, т. к. на них взносы не начисляются.  Исходя из суммы выплат в строке 283 автоматически рассчитается база для начисления взносов, а в строке 284 - начисленные взносы (в 2013 г. по ставке 4%). Суммы превышения предельной величины базы в данном разделе не учитываются, т. к. взносы на них начисляются также по ставке 4%. В строке 285 указывается количество сотрудников, с выплат которых начислены взносы по дополнительному тарифу. Суммы начисленных взносов из разделов 2.1 и 2.2 автоматически заполнятся в разделе 1. |