| Справка |

| Раздел 2.1В раздел 2.1 вносятся суммы выплат физическим лицам, которые облагаются страховыми взносами по тарифу, установленному для данной организации (тариф указывается на странице Реквизиты формы).

Необходимо внести вручную суммы только в поля белого цвета. Остальные суммы рассчитаются автоматически, если поля находятся в режиме автоматического расчета, т. е. серого цвета. Подробнее о способах заполнения полей. Раздел состоит из 2-х блоков. В каждом блоке заполните следующие поля: Обязательное пенсионное страхование

Суммы базы для начисления взносов (строки 240-241) и суммы взносов на обязательное пенсионное страхование (строки 250-252) рассчитаются автоматически, исходя из введенных сумм выплат. Обязательное медицинское страхование

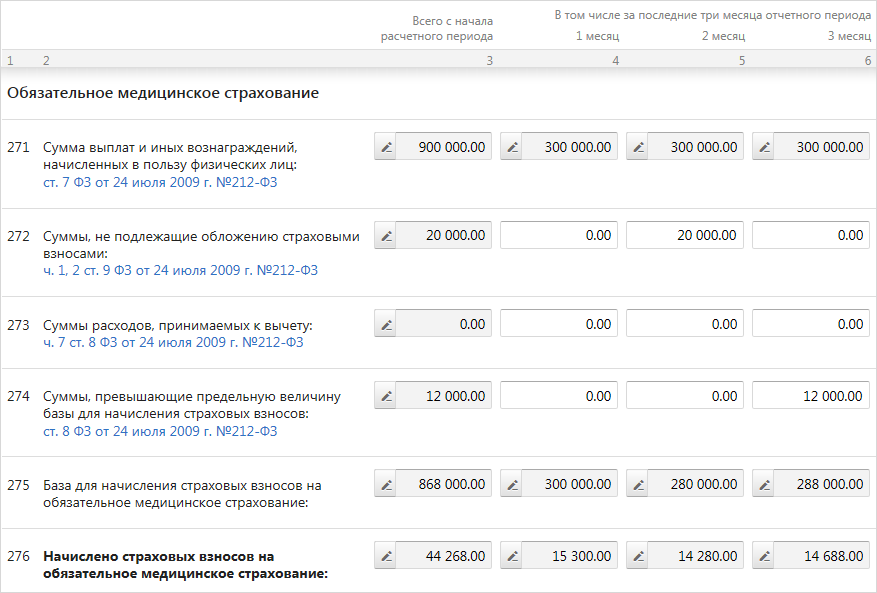

Суммы выплат, начисленных в пользу физических лиц (строка 271), суммы базы для начисления взносов (строка 275) и суммы начисленных взносов на обязательное медицинское страхование (строка 276) рассчитаются автоматически, исходя из введенных сумм выплат.

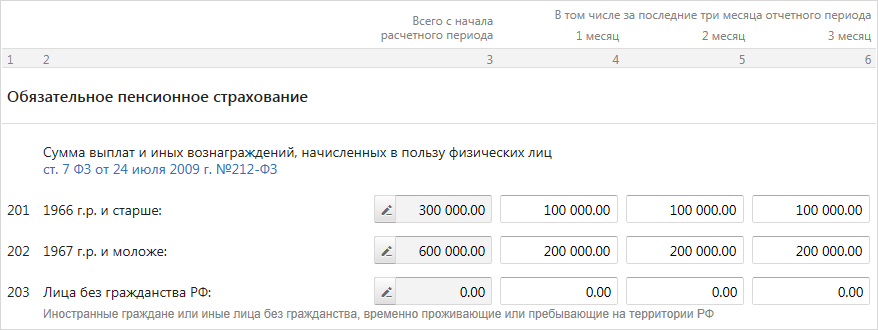

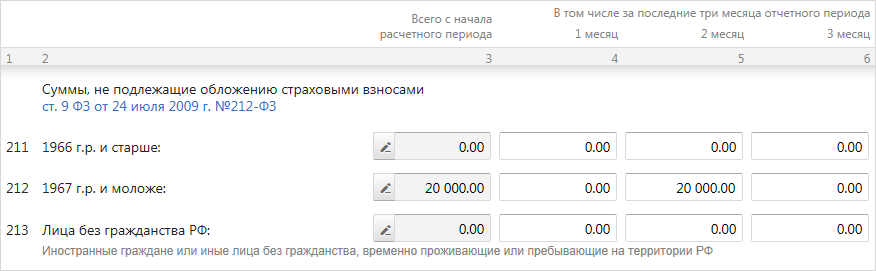

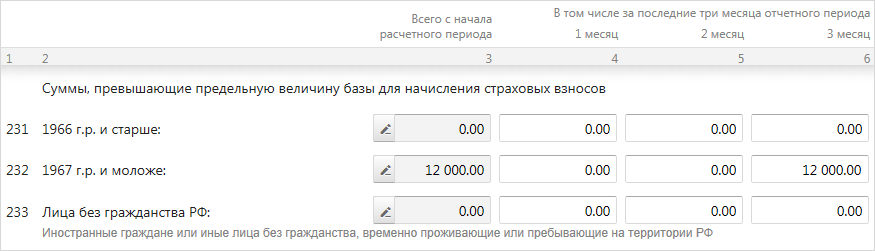

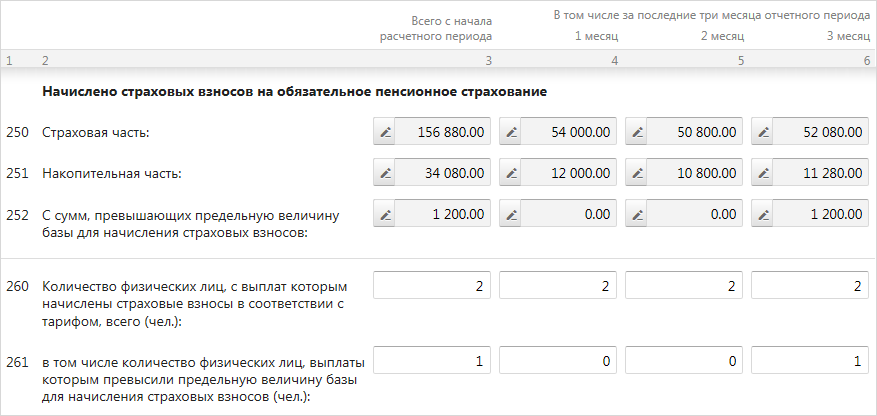

Пример заполнения Раздела 2.1 Пример заполнения Раздела 2.1Например, в организации работают 2 сотрудника: Иванов, 1956 г. р., тариф 01, выплаты в отчетном периоде 300 тыс. руб. (по 100 тыс. в каждом месяце) и Петров, 1969 г. р., работает на вредном производстве, выплаты в отчетном периоде 600 тыс. руб. (по 200 тыс. в каждом месяце), в том числе 20 тыс. больничного в феврале. Суммы обоих сотрудников сначала заполняются в разделе 2.1, а затем суммы Петрова, как работника вредного производства, необходимо отразить в разделе 2.2. В данном разделе сначала заполним блок Обязательное пенсионное страхование. В I квартале 2013 г. заработок Иванова составил 300 тыс. руб. (по 100 тыс. руб. в каждом месяце). Он 1956 г. р., поэтому суммы выплат внесем в строку 201. Петрову в отчетном периоде начислено 600 тыс. руб. (по 200 тыс. руб. в каждом месяце). Внесем эти суммы в 202 строку, т. к. Петров 1969 г. р. В том числе в феврале Петрову было выплачено пособие по временной нетрудоспособности в размере 20 000 руб. Данная сумма не облагается страховыми взносами. Внесем эту сумму в строку 212. У Иванова сумм, не облагаемых страховыми взносами, нет. Заработная плата Петрова, начисленная с начала года составила 600 000 руб. После вычета больничного база для начисления взносов составит 580 000 руб. Однако это превышает предельную величину базы на 12 000 руб (в 2013 году база составляет 568 000 руб.). Превышение возникло в марте. Заполняем строку 232. У Иванова сумм, превышающих предельную величину базы, нет. Т. к. Иванов 1956 г. р., взносы ему рассчитаны только на страховую часть пенсии (строка 250): 22 000 руб. в каждом месяце (100 000 руб. х 22%). Петров 1969 г. р., поэтому ему взносы рассчитаны как на страховую (строка 250), так и на накопительную (строка 251) части пенсии. С сумм, превышающих базу, также начислены взносы (строка 252). В строке 260 указывается количество сотрудников, с выплат которым начислены взносы. В строке 261 указывается количество сотрудников с превышением предельной величины базы. Теперь заполним блок Обязательное медицинское страхование. Суммы выплат, больничного и превышения заполняются аналогичным образом. Далее суммы Петрова необходимо заполнить в разделе 2.2, т. к. он является работником вредного производства, указанного в подпункте 1 п. 1 ст. 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации». Суммы начисленных взносов из разделов 2.1 и 2.2 автоматически заполнятся в разделе 1.

|

![[Важно!]](graphics/important.gif)