| Справка |

| Раздел 2В раздел 2 вносятся суммы выплат физическим лицам, которые облагаются страховыми взносами по тарифу, установленному для данной организации (тариф указывается на странице Реквизиты формы).

Необходимо внести вручную суммы только в поля белого цвета. Остальные суммы рассчитаются автоматически, если поля находятся в режиме автоматического расчета, т. е. серого цвета. Подробнее о способах заполнения полей. Раздел состоит из 2-х блоков. В каждом блоке заполните следующие поля: Обязательное пенсионное страхование

Суммы базы для начисления взносов (строки 240-241) и суммы взносов на обязательное пенсионное страхование (строки 250-252) рассчитаются автоматически, исходя из введенных сумм выплат. Обязательное медицинское страхование

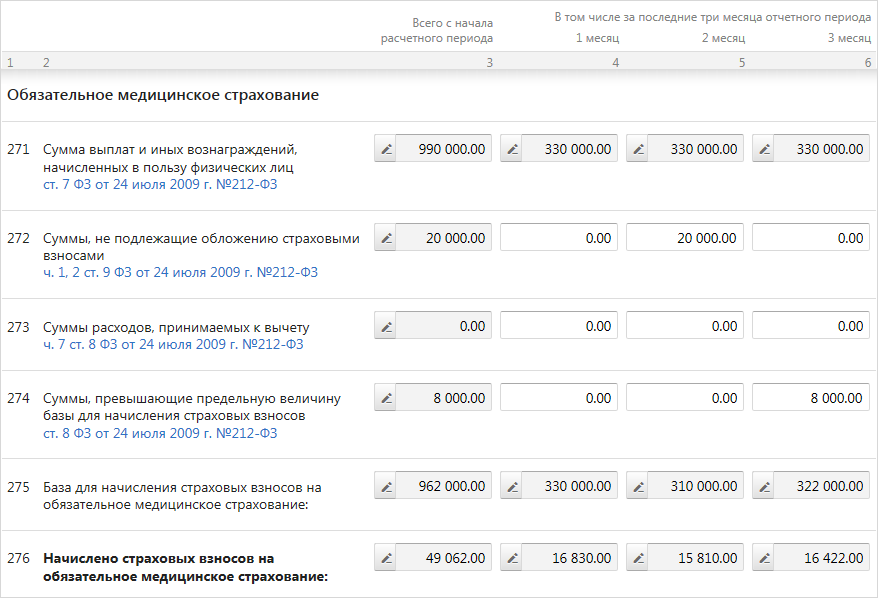

Суммы базы для начисления взносов (строка 275) и суммы начисленных взносов на обязательное медицинское страхование (строка 276) рассчитаются автоматически, исходя из введенных сумм выплат.

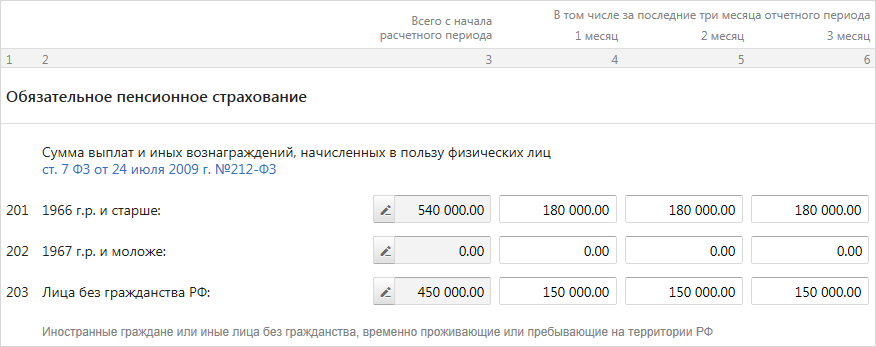

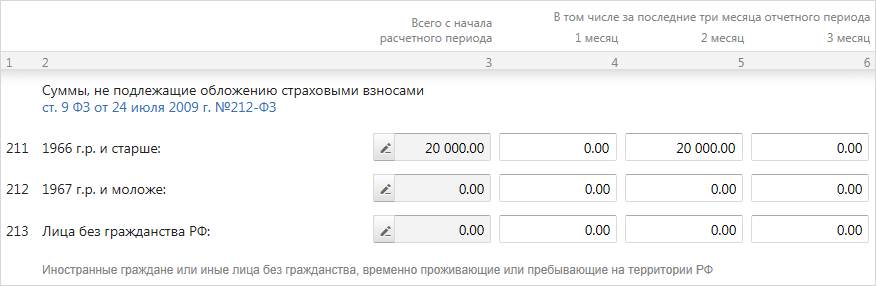

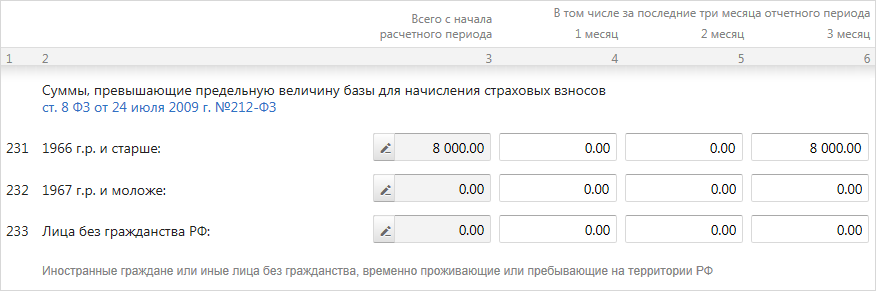

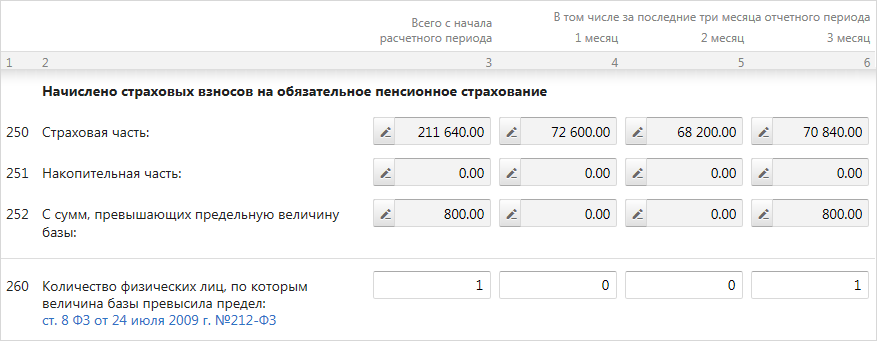

Пример заполнения Раздела 2 Пример заполнения Раздела 2В качестве примера возьмем организацию на основном тарифе, в которой 3 сотрудника: Иванов, Смит - иностранный гражданин и Петрова - инвалид II группы. Так как в организации есть сотрудник-инвалид, в разделе 2 необходимо заполнить 2 таблицы: в 1-ю таблицу вносятся суммы Иванова и Смита, а суммы Петровой - во 2-ю таблицу. Таблица добавляется при заполнении реквизитов формы (поле Код тарифа). Кроме того, раздел содержит 2 блока: Обязательное пенсионное страхование и Обязательное медицинское страхование. Сначала заполним блок Обязательное пенсионное страхование. В I квартале 2012 года Иванову И. И. (1958 г. р.) начислена зарплата всего на сумму 540 000 руб (по 180 000 руб. в каждом месяце отчетного периода). Внесем эти суммы в 201 строку, т. к. сотрудник 1958 г. р. Смиту в отчетном периоде начислено 450 000 руб. (по 150 000 руб. в каждом месяце). Внесем эти суммы в 203 строку. Кроме того, в феврале Иванову было выплачено пособие по временной нетрудоспособности в размере 20 000 руб. Данная сумма не облагается страховыми взносами. Внесем эту сумму в строку 211. У Смита сумм, не облагаемых страховыми взносами, нет. Заработная плата Иванова, начисленная с начала года составила 540 000 руб. После вычета больничного база для начисления взносов составит 520 000 руб. Однако это превышает предельную величину базы на 8 000 руб (в 2012 году база составляет 512 000 руб.). Превышение возникло в марте. Заполняем строку 231. У Смита сумм, превышающих предельную величину базы, нет. Т. к. Иванов 1958 г. р., взносы ему рассчитаны только на страховую часть пенсии: за январь – 39 600 руб. (180 000 руб. х 22%), за февраль - 35 200 руб. (180 000 - 20 000 руб. х 22%), за март - 37 840 руб. (180 000 руб. - 8 000 руб. х 22%). Суммы рассчитаются в строке 250. В строке 252 рассчитаны взносы с сумм, превышающих предельную величину базы, по ставке 10%. Также в строке 250 рассчитаются взносы Смита. Взносы иностранным гражданам независимо от возраста начисляются только на обязательное пенсионное страхование и только на страховую часть по ставке 22% (150 000 x 22%). В строке 260 указывается количество сотрудников с превышением предельной величины базы. Теперь заполним блок Обязательное медицинское страхование. Суммы выплат, больничного и превышения заполняются аналогичным образом. Иностранным гражданам взносы на обязательное медицинское страхование не начисляются, поэтому заполняем только суммы Иванова. Далее необходимо внести суммы Петровой во вторую таблицу аналогичным образом. Затем данные о Петровой как о сотруднике инвалиде нужно внести в раздел 3.1. Суммы начисленных взносов из раздела 2 автоматически заполнятся в разделе 1.

|

![[Важно!]](graphics/important.gif)