Сотрудник

Как добавить сотрудника?

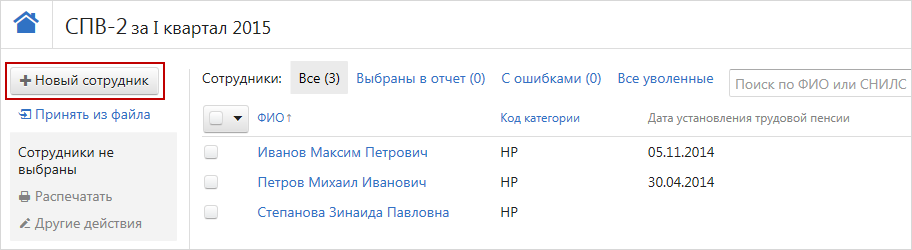

Как добавить сотрудника?Чтобы добавить сотрудника, выполните следующее:

-

Выберите отчет для формирования (например, СПВ-2).

-

Укажите отчетный период и нажмите Продолжить.

-

На странице со списком сотрудников нажмите на кнопку Новый сотрудник (в верхней левой части страницы).

Откроется карточка сотрудника.

-

В карточке сотрудника заполните необходимые поля.

-

Сохраните внесенные данные.

Сотрудник отобразится в списке.

Как в общем списке скрыть сотрудников, не работающих в текущем отчетном периоде?Нужно в личной карточке сотрудника указать дату приема и дату увольнения (ссылка Действия с сотрудником, пункты Принять / Уволить). Сотрудник не будет отображаться в текущем отчетном периоде:

-

если дата приема на работу больше, чем дата конца текущего отчетного периода, и при этом у сотрудника отсутствуют начисленные взносы, и сумма задолженности полностью погашена;

-

если дата увольнения сотрудника предшествует дате начала текущего отчетного периода, и при этом у сотрудника отсутствуют начисленные взносы, и сумма задолженности полностью погашена.

Доп. тариф

Как начислять взносы по доп. тарифам, если сотрудник был занят на вредных условиях труда неполный период?В соответствии с письмом от Минтруда от 23.04.2013 г. № 17-3/10/2-2309 в случае частичной занятости работника в течение месяца как на работах с вредными, тяжелыми и опасными условиями труда, поименованных в подпунктах 1 и 2–18 п. 1 ст. 27 Федерального закона № 173-ФЗ, так и на работах, не поименованных в указанных подпунктах п. 1 ст. 27 Федерального закона № 173-ФЗ, исчисление страховых взносов по соответствующим дополнительным тарифам осуществляется плательщиком страховых взносов со всех начисленных в этом месяце в пользу данного работника выплат и вознаграждений (включая премии, годовое вознаграждение, материальную помощь, единовременное вознаграждение к отпуску, отпускные и др.) пропорционально количеству фактически отработанных дней на соответствующих видах работ с вредными, тяжелыми и опасными условиями труда.

Как заполнить сведения о сотруднике, если он частично занят на вредных работах и работает по двум табельным номерам?Например, сотрудник работает по основной работе на вредных условиях (т. е. имеет право на досрочную пенсию) и полставки по совместительству без вредных условий по двум табельным номерам.

С 1 января 2014 года сведения по застрахованным лицам включаются в РСВ-1. В отчете нужно указать общие суммы выплат и суммы начисленных взносов.

В соответствии с письмом от Минтруда от 23.04.2013 г. № 17-3/10/2-2309 в случае частичной занятости работника в течение месяца как на работах с вредными, тяжелыми и опасными условиями труда, поименованных в подпунктах 1 и 2–18 п. 1 ст. 27 Федерального закона № 173-ФЗ, так и на работах, не поименованных в указанных подпунктах п. 1 ст. 27 Федерального закона № 173-ФЗ, исчисление страховых взносов по соответствующим дополнительным тарифам осуществляется плательщиком страховых взносов со всех начисленных в этом месяце в пользу данного работника выплат и вознаграждений (включая премии, годовое вознаграждение, материальную помощь, единовременное вознаграждение к отпуску, отпускные и др.) пропорционально количеству фактически отработанных дней на соответствующих видах работ с вредными, тяжелыми и опасными условиями труда.

Стаж данного работника также нужно объединить.

Какие периоды не учитываются при начислении взносов по доп. тарифу?Не учитываются периоды, когда у работника не идет стаж во вредных и тяжелых условиях труда. Например, отпуск без сохранения заработной платы, забастовки, дни простоя, отпуск по уходу за ребенком и т. д.

Кроме того, в соответствии с письмом от Минтруда от 23.04.2013 г. № 17-3/10/2-2309 в случае частичной занятости работника в течение месяца как на работах с вредными, тяжелыми и опасными условиями труда, поименованных в подпунктах 1 и 2–18 п. 1 ст. 27 Федерального закона № 173-ФЗ, так и на работах, не поименованных в указанных подпунктах п. 1 ст. 27 Федерального закона № 173-ФЗ, исчисление страховых взносов по соответствующим дополнительным тарифам осуществляется плательщиком страховых взносов со всех начисленных в этом месяце в пользу данного работника выплат и вознаграждений (включая премии, годовое вознаграждение, материальную помощь, единовременное вознаграждение к отпуску, отпускные и др.) пропорционально количеству фактически отработанных дней на соответствующих видах работ с вредными, тяжелыми и опасными условиями труда.

Больничный

Стаж

Как заполнить льготный стаж сотруднику, у которого в отчетном периоде нет выплат?Например, сотрудник, занятый на работах, дающих право на досрочную пенсию, находится в ежегодном отпуске. Все выплаты прошли прошлым месяцем. Весь текущий месяц сотрудник в отпуске, начислений у него нет, но на время ежегодного отпуска льготные условия стажа сохраняются.

Официальных разъяснений ПФР по заполнению стажа работника на данный момент нет. Если же сотруднику на период отсутствия выплат вместе с льготой в разделе Дополнительные сведения указать код ДЛОТПУСК, то проверочная программа сообщений об ошибках не выдает. Желательно уточнить в своем УПФР требования по заполнению такого отчета.

Пенсионеры

Какую отчетность нужно подать, если сотрудник уходит на пенсию?По заявлению застрахованного лица, у которого возникли условия для установления трудовой пенсии, работодатель обязан представить в ПФР форму СПВ-2.

Отпуск

Как отражать данные по сотруднику, который находится в отпуске по уходу за ребенком?У сотрудника нет выплат, включаемых в базу для начисления взносов. В этом случае сведения подаются с нулевыми начислениями, и при этом в разделе 6.8 при заполнении данных о стаже Особенности учета стажа / Дополнительные сведения нужно выбрать код ДЕТИ (также отражаются периоды с кодами ДЕКРЕТ, ВРНЕТРУД, ДЛДЕТИ). Это необходимо для того, чтобы показать, по какой причине у застрахованного лица отсутствуют взносы. В дальнейшем при назначении пенсии этот период будет включен в страховой стаж.

Нужно ли включать в отчет сотрудника, который весь период находится в отпуске без сохранения содержания, и у него нет начислений?Да, такого сотрудника нужно включать в отчет РСВ-1. При этом при заполнении данных о стаже нужно в разделе Особенности учета стажа / Дополнительные сведения выбрать код НЕОПЛ или АДМИНИСТР.

Страховые взносы

Как рассчитать размер уплаченных взносов для каждого сотрудника?Указать взносы, уплаченные по сотруднику, можно несколькими способами:

-

Если сумма известна, ввести ее вручную в поля Страховая часть и Накопительная часть.

-

Если полностью погашаются и сумма начисленных взносов, и сумма задолженности, можно воспользоваться кнопкой > (в некоторых формах доступна ссылка Подставить задолженность+начислено).

-

Если необходимо рассчитать уплаченные взносы автоматически пропорционально начисленным взносам с учетом задолженностей (переплат), удобно воспользоваться ссылкой Рассчитать уплаченные взносы. Необходимо выбрать сотрудников, по которым формируется отчет, в списке сотрудников и нажать на ссылку Рассчитать уплаченные взносы.

При расчете учитывается, есть ли у организации задолженность/переплата по взносам. В этом случае сначала погашается задолженность. Оставшиеся суммы рассчитываются с учетом коэффициента пропорционально начисленным взносам. Уволенные сотрудники (указана дата увольнения) имеют приоритет при расчете взносов, им уплаченные взносы начисляются в максимальном объеме.

Как вносить сведения о взносах, если у застрахованного лица в отчетном периоде изменился код категории?В этом случае данные о начисленных и уплаченных взносах застрахованного лица по каждому коду категории необходимо вносить отдельно. Для удобства пользователей в сервисе «Контур-Отчет ПФ» реализована возможность работать с каждым кодом категории на отдельной вкладке, т. е. необходимо заполнить столько вкладок, сколько кодов категории в отчетном периоде было.