РСВ-1 с 2014 года

Как в РСВ-1 отразить информацию о сумме выплат по доп. тарифу?

Как в РСВ-1 отразить информацию о сумме выплат по доп. тарифу?-

Сначала необходимо заполнить данные о суммах выплат по доп. тарифу в личной карточке сотрудника, занятого на работах, указанных в подпунктах 1-18 п. 1 ст. 27 ФЗ от 17.12.2001 № 173-ФЗ.

Для этого в подразделе 6.7 нажмите на ссылку Добавить выплаты по доп. тарифу.

-

Выберите код оценки условий труда. Если их несколько, то для каждого кода оценки условий труда заполняется отдельная таблица:

-

в графе 4 По доп. тарифу, ч. 1 указывается сумма выплат и иных вознаграждений, на которые страхователями начислены страховые взносы по дополнительному тарифу работникам, занятым на видах работ, указанных в подпункте 1 п. 1 ст. 27 ФЗ от 17.12.2001 № 173 «О трудовых пенсиях в Российской Федерации»;

-

в графе 5 По доп. тарифу, ч. 2 указывается сумма выплат и иных вознаграждений, на которые страхователями начислены страховые взносы по дополнительному тарифу работникам, занятым на видах работ, указанных в подпунктах 2-18 п. 1 ст. 27 ФЗ от 17.12.2001 № 173 «О трудовых пенсиях в Российской Федерации».

-

-

В особенностях учета стажа укажите коды особых условий труда и/или основания для досрочного назначения трудовой пенсии.

-

В зависимости от выбранного кода оценки условий труда и заполненной графы, внесите данные о выплатах по доп. тарифу в один из следующих разделов:

-

Раздел 2.2 – заполняется, если в подразделе 6.7 выбран код основания оценки условий труда – пустое значение, и заполнена графа 4.

-

Раздел 2.3 – заполняется, если в подразделе 6.7 выбран код основания оценки условий труда – пустое значение, и заполнена графа 5.

-

Раздел 2.4 – заполняется, если в подразделе 6.7 выбрано не пустое значение кода основания оценки условий труда.

Если в подразделе 6.7 заполнена графа 4, то при заполнении раздела 2.4 укажите код основания – 1.

Если заполнена графа 5, то укажите код основания – 2.

Внесите суммы выплат в соответствующий подраздел раздела 2.4 (по коду класса условий труда).

-

Как сформировать пакет с корректирующими сведениями РСВ-1 в 2014 году?Корректирующие сведения представляются по формам, действовавшим в том периоде, за который выявлены ошибки (искажения). За каждый отчетный период страхователем может быть представлено не более одной такой формы.

Для корректировок РСВ-1 в 2014 году возможны две ситуации:

-

Если необходимо отправить корректировку сведений по сотрудникам за прошлый отчетный период, то ее нужно включить в пакет с исходными сведениями за текущий период. Файл с разделами 1-5 в пакете всегда должен быть только один.

Доначисленные суммы должны быть отражены в разделе 4 текущего отчета (подробнее о заполнении корректирующих сведений по сотрудникам см. здесь).

-

Если необходимо отправить корректировку данных по организации, нужно создать отчет с помощью кнопки Создать корректировку, указать вид документа Корректирующий и тип корректировки.

Если отчет РСВ-1 уже формировался в системе в корректируемом периоде, достаточно изменить необходимые данные, сформировать и отправить отчет. Иначе необходимо заполнить форму по аналогии с исходными сведениями.

Как создать отменяющую форму?Отменяющая форма подается в ПФР с целью полной отмены ранее поданных сведений. Чтобы создать отменяющую форму:

-

На главной нажмите на кнопку Создать корректировку, затем - на ссылку РСВ-1.

-

Выберите тип подаваемых сведений отменяющие, год и период, за который корректируются сведения, а также период пакета, в который их нужно включить.

Нажмите Продолжить.

-

На странице со списком сотрудников откройте личную карточку сотрудника, для которого формируется отменяющая форма.

Укажите Сумму взносов, подлежащих отмене. Значение должно быть отрицательным числом и будет показано в подразделе 6.6 исходных сведений по сотруднику.

Нажмите Сохранить и закрыть.

-

В списке сотрудников установите флажок рядом с фамилией сотрудника, для которого формируется отменяющая форма.

Нажмите Далее.

-

Включите отменяющие сведения в пакет, установив флажок напротив корректируемого периода.

Как заполнить суммы задолженностей в строке 100 на начало расчетного периода?-

Если на конец 2013 года по страховой части была переплата, то эту сумму необходимо отразить со знаком «-» в графе 3, где отражается 2014 год, чтобы эта сумма пошла в зачет 2014 года при расчете остатка на конец отчетного периода.

Если же за 2013 год по страховой части задолженность, то ее нужно отражать в графе 4 со знаком «+», там, где отражается страховая часть за 2010-2013 годы.

-

Накопительная часть независимо от того, какая она была на конец 2013 года, положительная или отрицательная, указывается в графе 5.

-

По доп. тарифам остатки взносов отражаются в графах 6 и 7, по обязательному медицинскому страхованию взносы отражаются графе 8.

Каким образом рассчитывается строка 210 (сумма выплат и иных вознаграждений в блоке ОМС)?Значение графы 3 строки 210 рассчитывается автоматически нарастающим итогом с начала года, если отчет РСВ-1 уже формировался в системе в прошлых периодах:

210(3) = 210(3) за предыдущий отчетный период + 210(4) + 210(5) + 210(6)

Значения граф 4-6 строки 210 рассчитываются автоматически на основе заполненных индивидуальных сведений по сотрудникам (подраздел 6.4), код категории которых соответствует коду тарифа, указанного на текущей странице раздела 2.1 (таблицу соответствий кодов категорий и тарифов ПФР см. в Постановлении от 16 января 2014 г. N 2п).

Поскольку суммы выплат и иных вознаграждений для временно пребывающих (с кодами категорий ВПНР, ВПОИ, ВПЕН, ВПИТ, ВПЭД, ВПХО, ВПСИ) не облагаются взносами на ОМС, то значения граф 4-6 рассчитываются следующим образом:

210(4) = 200(4) – [Сумма 401(4)|411(4)|421(4)| и т.д. по всем сотрудникам с кодами категории ВП**]

210(5) = 200(5) – [Сумма 402(4)|412(4)|422(4)| и т.д. по всем сотрудникам с кодами категории ВП**]

210(6) = 200(6) – [Сумма 403(4)|413(4)|423(4)| и т.д. по всем сотрудникам с кодами категории ВП**]

При этом для кода НР вычитаются только суммы по коду ВПНР; для кода ООИ вычитаются только суммы по коду ВПОИ и т.д.

Как заполнить показатель «количество застрахованных лиц» на титульном листе РСВ-1 и в разделе 2.1?На титульном листе РСВ-1 нужно указать количество застрахованных лиц, на которых на которых предоставлены сведения персонифицированного учета за отчетный период в Разделе 6.

В графе 3 строки 260 Раздела 2.1 нужно указать количество застрахованных лиц, с выплат которым начислялись страховые взносы в течение всего отчетного периода. При этом данные графы 3 в строке 260 не могут быть больше, чем на титульном листе формы РСВ-1.

Какие появились изменения по заполнению дополнительных сведений учета стажа в 2014 году?В 2014 году добавились следующие правила по заполнению дополнительных сведений учета стажа:

-

Если в дополнительных сведениях присутствуют коды ДОГОВОР или НЕОПЛДОГ, или НЕОПЛАВТ, то должна быть только одна льготная составляющая, т.е. нельзя добавить дополнительную строку льготного стажа.

-

Периоды со стажем, где присутствуют коды ДОГОВОР или НЕОПЛДОГ, или НЕОПЛАВТ (относящиеся к работе по договору ГПХ), должны быть на первом месте, и даты этих периодов могут пересекаться с периодами работы по трудовым договорам.

-

Если в дополнительных сведениях присутствуют коды КВАЛИФ или ОБЩЕСТ, или СДКРОВ, или ОТСТРАН, или ПРОСТОЙ, или УЧОТПУСК. или НЕОПЛДОГ, или НЕОПЛАВТ, то не должны быть заполнены Особые условия труда и/или Условия для досрочного назначения пенсии.

Нужно ли добавлять в отчет уволенных сотрудников?Сотрудник считается уволенным, если в его карточке указана дата увольнения (ссылка Действия с сотрудником, пункт Уволить). Если дата увольнения в карточке не указана, а у сотрудника нет стажа и выплат за последние три месяца, то включать в отчет его не нужно.

Сотрудник не будет отображаться в текущем отчетном периоде, если указанная дата увольнения сотрудника предшествует дате начала текущего отчетного периода, и при этом у сотрудника отсутствуют суммы выплат за последние три месяца.

В каких строках РСВ-1 нужно отразить возврат из ПФР излишне уплаченных взносов?В случае возврата из ПФР по заявлению организации излишне уплаченных взносов эта сумма указывается в РСВ-1 в строке 140 со знаком минус.

В каком случае заполняется несколько таблиц раздела 2?Несколько разделов 2 в форме РСВ-1 заполняются в следующих случаях:

-

в организации работают как обычные сотрудники, так и сотрудники-инвалиды;

-

в организации используются более одной системы налогообложения, например основная система налогообложения и ЕНВД;

-

в аптечных организациях, в отношении выплат и вознаграждений, производимых физическим лицам в связи с осуществлением фармацевтической деятельности. Правила регламентируются Письмом от 13 апреля 2012 г. N 19-6/3023271-2288 Министерством здравоохранения.

Как заполнить РСВ-1, если организация одновременно на ОСНО и уплачивает ЕНВД?Необходимо заполнить две таблицы раздела 2.1: отдельно по основной системе обложения страховыми взносами и отдельно по ЕНВД и указать коды тарифа 01 и 53 соответственно.

Как заполнять форму РСВ-1 - в рублях или в рублях и копейках?Большинство показателей в РСВ-1 заполняется в рублях и копейках (в 2011 году указывались рубли). Это позволит избежать расхождений, возникающих из-за округлений, при проверке отчета. Исключение составляют строки 334, 341-342 и подразделы 3.4 – 3.6. Данные значения указываются в рублях: значения показателей менее 50 копеек отбрасываются, а значение показателей 50 копеек и более округляются до полного рубля.

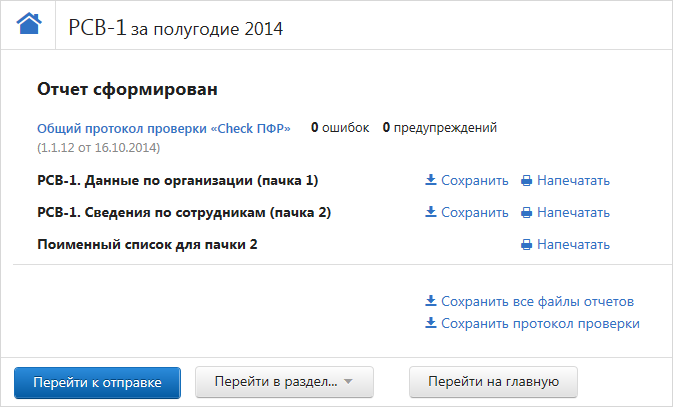

Как распечатать готовый отчет?Чтобы распечатать готовый отчет, выполните следующие действия после формирования отчета на странице с результатами проверки:

-

Нажмите на ссылку Напечатать.

-

В открывшемся окне нажмите на кнопку Открыть. Откроется печатная форма документа в формате

PDF. -

Убедитесь, что данные в печатной форме заполнены корректно. Если нет, сформируйте отчет заново.

-

Распечатайте документ с помощью стандартных средств печати редактора, в котором открыта форма (обычно значок «принтер» на панели инструментов).