Раздел 2.1

Раздел 2.1 заполняется организациями, производящими выплаты и иные вознаграждения физическим лицам, подлежащим обязательному социальному страхованию по тарифу, который установлен для данной организации (тариф указывается на Титульном листе).

Если в течение одного отчетного периода применялось несколько тарифов, внесите суммы страховых взносов сначала по одному тарифу, а затем - аналогичным образом по следующим. То есть необходимо заполнить столько страниц (вкладок) раздела, сколько тарифов применялось. Переход между страницами (вкладками) осуществляется с помощью ссылок в верхней части страницы раздела.

Необходимо внести вручную суммы только в поля белого цвета. Остальные суммы рассчитаются автоматически, если поля находятся в режиме автоматического расчета, т. е. серого цвета. Подробнее о способах заполнения полей.

Следующие поля заполняются только в ручном режиме:

-

Суммы, не подлежащие обложению страховыми взносами:

-

На ОПС – строка 201. Указываются суммы выплат, перечисленные в ст. 9 Федерального закона от 24.07.2009 г. № 212-ФЗ, и в соответствии с межгосударственными соглашениями нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

-

На ОМС – строка 211. Указываются суммы выплат в соответствии с чч. 1, 2 ст. 9 Федерального закона от 24.07.2009 г. № 212-ФЗ и международными договорами нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

-

-

Суммы расходов, принимаемых к вычету (строка 202). Указываются суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных ч. 7 ст. 8 Федерального закона от 24.07.2009 г. № 212-ФЗ, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

-

Количество физических лиц, с выплат которым начислены страховые взносы в соответствии с тарифом, всего (чел.) (строка 207). Отражается количество физических лиц, с выплат которым начислены страховые взносы на ОПС в соответствии с тарифом, применяемым при заполнении подраздела 2.1.

-

в том числе количество физических лиц, выплаты которым превысили предельную величину базы (чел.) (строка 208). Отражается количество физических лиц, выплаты которым превысили предельную величину базы для начисления страховых взносов на ОПС, устанавливаемую ежегодно Правительством Российской Федерации в соответствии с ч. 5 ст. 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

-

Количество физических лиц, с выплат которым начислены страховые взносы на ОМС в соответствии с тарифом, всего (чел.) (строка 215). Отражается количество физических лиц, с выплат которым начислены страховые взносы на ОМС в соответствии с тарифом, применяемым при заполнении подраздела 2.1.

Правила расчета полей, находящихся в автоматическом режиме

Суммы графы 3 строк 200-203, 205, 206, 210-213 автоматически заполнятся нарастающим итогом с начала года, если отчет РСВ-1 уже формировался в системе в прошлых периодах.

Суммы граф 4-6 строк 200, 203, 205, 206, 210, 213 рассчитываются автоматически на основе заполненных индивидуальных сведений по сотрудникам (подраздел 6.4), код категории которых соответствует коду тарифа, указанного на текущей странице раздела 2.1 (таблицу соответствий кодов категорий и тарифов ПФР см. в Постановлении от 16 января 2014 г. N 2п).

Используемые сокращения: ЗЛ – застрахованное лицо, КК – код категории, ВП** – коды категорий ВПНР, ВПОИ, ВПЕН, ВПИТ, ВПЭД, ВПХО, ВПСИ.

Обязательное пенсионное страхование

Обязательное пенсионное страхование-

Сумма выплат и иных вознаграждений, начисленных в пользу физических лиц (строка 200). Указываются суммы выплат в соответствии с чч. 1, 2 ст. 7 Федерального закона от 24.07.2009 г. № 212-ФЗ нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

200(3) = 200(3) за предыдущий отчетный период + 200(4) + 200(5) + 200(6)

200(4) = 401(4) + 411(4) + 421(4) + … по всем ЗЛ с соответствующими КК

200(5) = 402(4) + 412(4) + 422(4) + … по всем ЗЛ с соответствующими КК

200(6) = 403(4) + 413(4) + 423(4) + … по всем ЗЛ с соответствующими КК

-

Суммы, превышающие предельную величину базы (строка 203), устанавливаемую ежегодно Правительством Российской Федерации (в 2014 году - 624 000 руб.) в соответствии с ч. 5 ст. 8 Федерального закона от 24.07.2009 г. № 212-ФЗ, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

Взносы с сумм свыше предельной величины базы начисляются только по тарифам 01, 52, 53. А в индивидуальных сведениях с кодом категории НР эти суммы не отражаются.

203(3) = 203(3) за предыдущий отчетный период + 203(4) + 203(5) + 203(6)

203(4) = 401(7) + 411(7) + 421(7) + … по всем ЗЛ с соответствующими КК

203(5) = 402(7) + 412(7) + 422(7) + … по всем ЗЛ с соответствующими КК

203(6) = 403(7) + 413(7) + 423(7) + … по всем ЗЛ с соответствующими КК

-

База для начисления страховых взносов (строка 204), рассчитанная в соответствии со ст. 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

204(1|2|3|4) = 200(1|2|3|4) – 201(1|2|3|4) – 202(1|2|3|4) – 203(1|2|3|4)

-

Начислено страховых взносов на обязательное пенсионное страхование:

При расчете граф 4-6 строк 205, 206 округление происходит при вычислении взносов по каждому сотруднику.

-

с сумм, не превышающих предельную величину базы (строка 205). Вычисляется в соответствии с ч. 3 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

205(3) = 205(3) за предыдущий отчетный период + 205(4) + 205(5) + 205(6)

205(4) = 401(5) * тариф + 411(5) * тариф + … по всем ЗЛ с соответствующими КК

205(5) = [Сумма (402(5) + 401(5)) * тариф + (412(5) + 411(5)) * тариф + … по всем ЗЛ с соответствующими КК] – 205(4)

205(6) = [Сумма (403(5) + 402(5) + 401(5)) * тариф + (413(5) + 412(5) + 411(5)) * тариф + … по всем ЗЛ с соответствующими КК] – 205(5) – 205(4)

-

с сумм, превышающих предельную величину базы (строка 206). Заполняется, если плательщик применяет тариф страховых взносов, установленный в ст. 58.2 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

206(3) = 206(3) за предыдущий отчетный период + 206(4) + 206(5) + 206(6)

206(4) = 401(7) * тариф + 411(7) * тариф + … по всем ЗЛ с соответствующими КК

206(5) = [Сумма (402(7) + 401(7)) * тариф + (412(7) + 411(7)) * тариф + … по всем ЗЛ с соответствующими КК] – 206(4)

206(6) = [Сумма (403(7) + 402(7) + 401(7)) * тариф + (413(7) + 412(7) + 411(7)) * тариф + … по всем ЗЛ с соответствующими КК] – 206(5) – 206(4)

-

Обязательное медицинское страхование-

Сумма выплат и иных вознаграждений, начисленных в пользу физических лиц (строка 210). Указываются суммы выплат, перечисленные в ст. 7 Федерального закона от 24.07.2009 г. № 212-ФЗ, а также начисленные в соответствии с межгосударственными соглашениями, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

210(3) = 210(3) за предыдущий отчетный период + 210(4) + 210(5) + 210(6)

210(4) = 200(4) – [Сумма 401(4)|411(4)|421(4)| и т.д. по всем ЗЛ с кодами категории ВП**]

210(5) = 200(5) – [Сумма 402(4)|412(4)|422(4)| и т.д. по всем ЗЛ с кодами категории ВП**]

210(6) = 200(6) – [Сумма 403(4)|413(4)|423(4)| и т.д. по всем ЗЛ с кодами категории ВП**]

Для кода НР вычитаются только суммы по коду ВПНР; для кода ООИ вычитаются только суммы по коду ВПОИ и т.д.

-

Суммы расходов, принимаемых к вычету (строка 212), совпадают с суммами в строке 202.

212(3) = 212(3) за предыдущий отчетный период + 212(4) + 212(5) + 212(6)

212(4|5|6) = 202(4|5|6)

-

База для начисления страховых взносов на обязательное медицинское страхование (строка 213), рассчитанная в соответствии со ст. 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

213(1|2|3|4) = 210(1|2|3|4) – 211(1|2|3|4) – 212(1|2|3|4)

-

Начислено страховых взносов на обязательное медицинское страхование (строка 214) за отчетный период в отношении физических лиц в соответствии с ч. 3 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ в Федеральный фонд обязательного медицинского страхования.

214(3) = 213(3) * Т

214(4) = [213(3) – 213(5) – 213(6)] * T – [213(3) – 213(4) – 213(5) – 213(6)] * T

214(5) = [213(3) – 213(6)] * T – [213(3) – 213(4) – 213(5) – 213(6)] * T – 214(4)

214(6) = 213(3) * T – [213(3) – 213(4) – 213(5) – 213(6)] * T – [214(4) + 214(5)]

где Т – тариф ФФОМС, соответствующий тарифу ПФР, который указан на текущей странице Раздела 2.1.

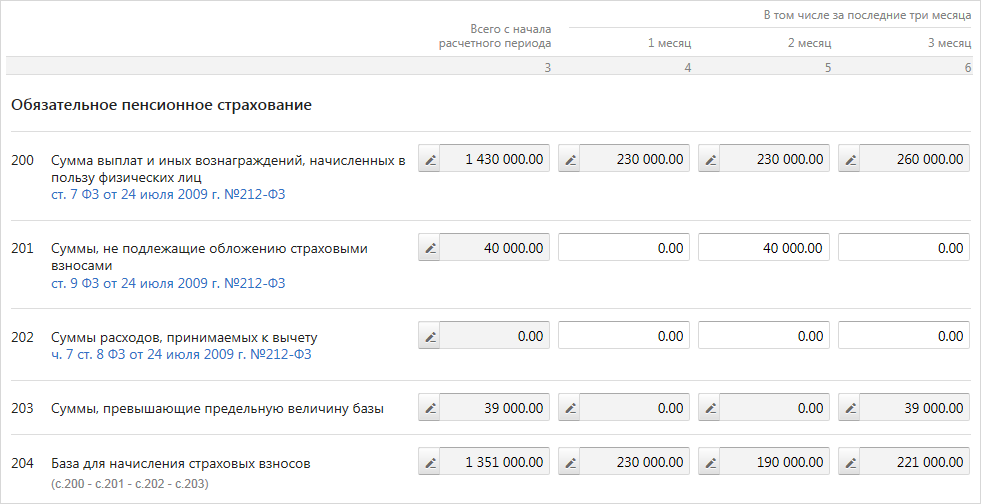

Пример заполнения Раздела 2.1Например, расчет заполняется на 2 сотрудников организации по тарифу 01: Петров, работает на вредном производстве (класс условий труда - вредный, подкласс - 3.4), выплаты в отчетном периоде 390 тыс. руб. (по 130 тыс. в каждом месяце), и Иванов, выплаты в отчетном периоде 330 тыс. руб. (по 100 тыс. в каждом месяце, в том числе 40 тыс. больничного в мае, а также 30 тыс. в июне по гражданско-правовым договорам).

В реквизитах организации необходимо указать тариф 01. Суммы обоих сотрудников по каждому тарифу сначала заполняются в разделе 2.1, а затем суммы Петрова, как работника вредного производства, необходимо отразить в разделе 2.4.

Рассмотрим заполнение раздела 2.1. Сначала заполним блок Обязательное пенсионное страхование.

В мае Иванову было выплачено пособие по временной нетрудоспособности в размере 40 000 руб. Данная сумма не облагается страховыми взносами. Внесем эту сумму в строку 201.

Для Петрова база для начисления взносов составит 750 000 руб. Однако это превышает предельную величину базы на 39 000 руб. (в 2015 году база составляет 711 000 руб.). Превышение возникло в июне (строка 203).

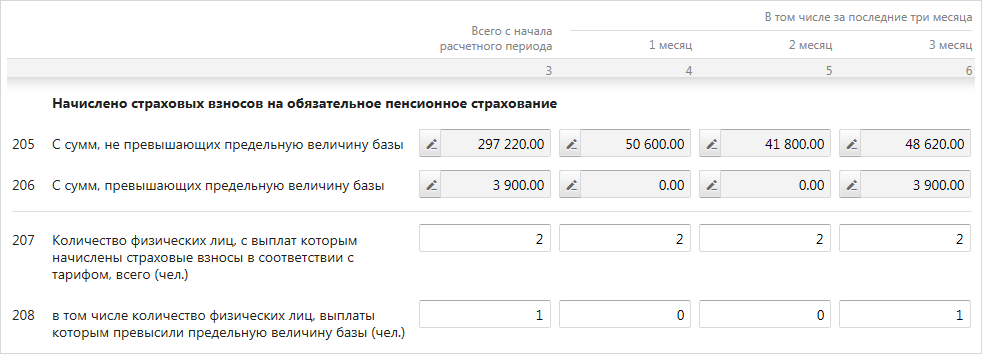

Сотрудникам начислены взносы с сумм, не превышающих предельную величину базы (строка 205), а также с сумм, превышающих базу (строка 206).

В строке 207 указывается количество сотрудников, с выплат которым начислены взносы по данному тарифу.

В строке 208 указывается количество сотрудников с превышением предельной величины базы.

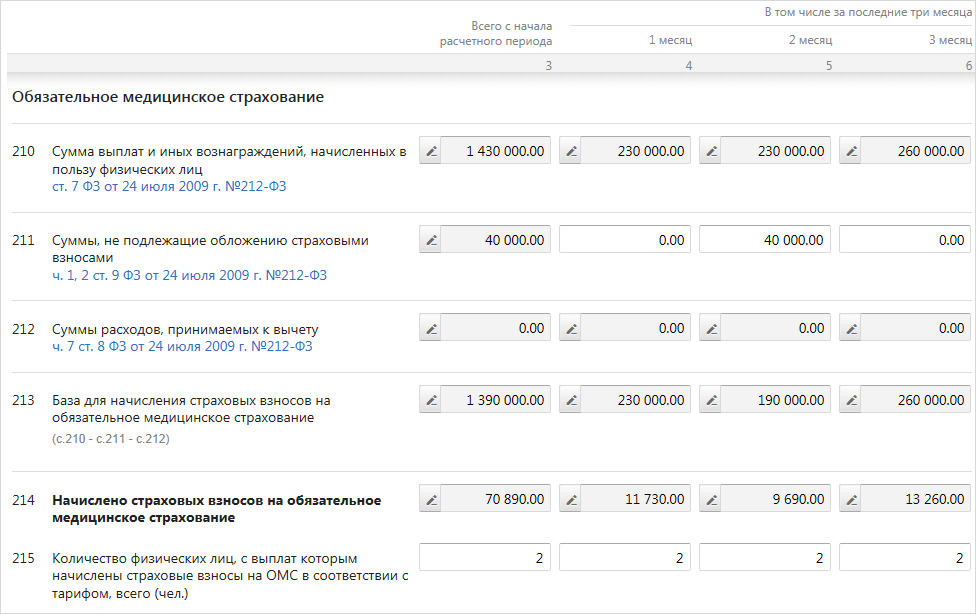

Блок Обязательное медицинское страхование заполняется аналогичным образом.

Далее суммы Петрова необходимо отразить в разделе 2.4, т. к. Петров является работником производства с вредными условиями труда, выявленных по результатам аттестации рабочих мест.

Суммы начисленных взносов из разделов 2.1 и 2.4 автоматически заполнятся в разделе 1.